Betaalmethode Pay by Bank (PbB) is voor veel retailers uit de hoek van de e-commerce nog onbekend, toch bestaat het al jaren. Het kwam de afgelopen dagen in de schijnwerpers te staan door een artikel in het Financieele Dagblad over de opvolging van iDeal door Wero.

Sommige payment service providers, een dienstverlener die voor de webshop de financiële afwikkeling doet, verwachten door de overgang mogelijk hogere kosten te moeten doorberekenen en problemen rond aankoopbescherming. Wero gaat dat laatste bieden, en transactiekosten gaan mogelijk van een vast tarief naar een procentueel tarief. Het was voor Verenigde Betaalinstellingen Nederland (VBIN) aanleiding PbB volop onder de aandacht te brengen.

“Met Pay by Bank krijgt de markt een duidelijke, uniforme en herkenbare naam voor account-to-account betalingen”

Maurice Jongmans Voorzitter Verenigde Betaalinstellingen Nederland

‘Duidelijke, uniforme en herkenbare naam’

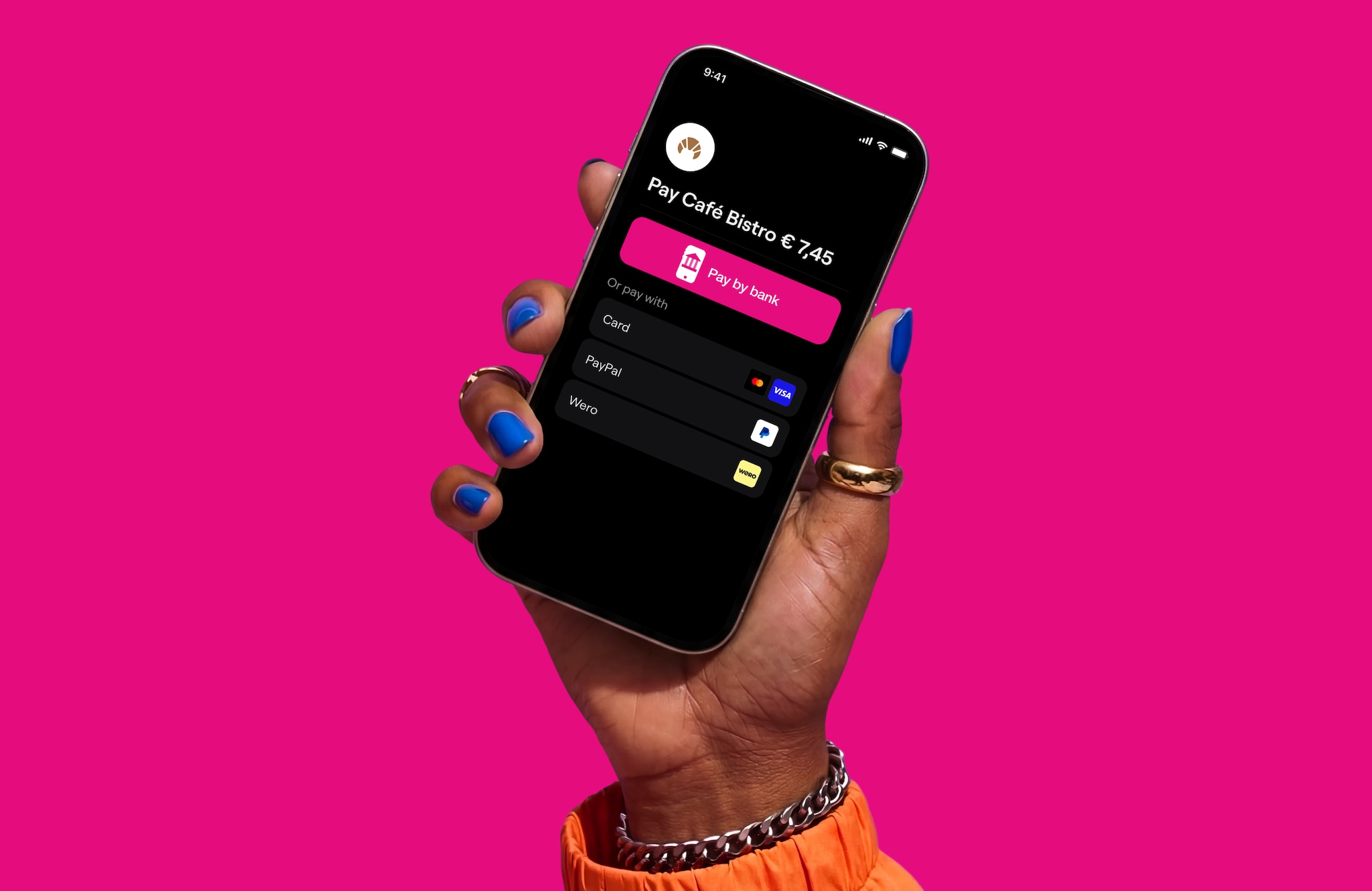

„Pay by Bank is de gezamenlijke Nederlandse branding voor payment initiation services (betaling rechtstreeks vanaf bankrekening van consument naar rekening webshop, red.) en ontwikkelt door onze vereniging”, aldus Maurice Jongmans, voorzitter van de VBIN.

„Met PbB krijgt de markt een duidelijke, uniforme en herkenbare naam voor account-to-account betalingen die mogelijk worden gemaakt door de PSD2-wetgeving (zie kader). Waarom Pay by Bank nu promoten? Met het verdwijnen van iDeal uit de Nederlandse markt ontstaat behoefte aan een heldere positionering van PSD2-gebaseerde rekening-naar-rekening transacties. Wero ontwikkelt zich als een bredere Europese wallet- en betaalpropositie met een andere positionering.”

Wat houdt PSD2-wetgeving in?

PSD2 staat voor Payment Services Directive 2. Het is een Europese wet die bankieren moderner, veiliger en concurrerender maakt. Kort gezegd: het verbreekt het monopolie van banken op onze betaalgegevens. Andere bedrijven dan banken kunnen betalingen doen. Dit gebeurt via beveiligde koppelingen (Application Programming Interface - API’s).

Lees ook: Wero vervangt vanaf 2026 iDeal: dit betekent het nieuwe betaalsysteem voor webshops

De e-commercewereld krijgt er een betaalmethode bij. „Het is positief dat er meerdere Europese oplossingen ontstaan, zoals Wero en Pay by Bank, waarbij betaaldata binnen Europa blijft. Dit biedt kansen voor keuzevrijheid en innovatie binnen het betaal landschap”, zegt Marlene ten Ham, algemeen directeur van Thuiswinkel.org.

„Wij zien concurrentie vanuit payment service-providers met Pay by Bank dan ook als een goede ontwikkeling, zeker als dit tegen een vast tarief wordt aangeboden. Dat draagt bij aan keuzevrijheid en helpt het speelveld in balans te houden.”

‘Kosten niet eenvoudig door te berekenen’

Toch maakt Ten Ham zich zorgen over de consequenties van de overgang van een vast tarief naar een procentueel tarief. „In Nederland hebben we met iDeal juist een efficiënt en betaalbaar systeem opgebouwd met vaste lage kosten per transactie. Een percentage op de omzet pakt in veel gevallen duurder uit voor retailers.’’

Ten Ham: „Daarbij komt dat ondernemers de stijgende kosten niet eenvoudig kunnen doorberekenen aan consumenten. In de praktijk worden betaalmethodes zelden apart geprijsd door concurrentiedruk en verwachtingen van consumenten. Het is in veel gevallen juridisch beperkt of niet toegestaan om toeslagen te rekenen voor gangbare betaalmethodes, waardoor kostenstijgingen direct op de marge drukken.”

Utopie volgens topman Wero

De Nederlandse Wero-topman Daniel van Delft zei eerder tegen De Ondernemer dat exact hetzelfde houden een utopie is. „In de wereld blijft niets hetzelfde, een pak melk wordt ook duurder. In een gesprek met VBIN heb ik uitgelegd dat de tarifering voor Wero min of meer vergelijkbaar is met die van iDeal, maar het wordt anders door de toegevoegde waarde die we brengen. European Payments Initiative (de eigenaar van Wero, red.) gaat voor een eerlijke, welgebalanceerde tarifering die sterk concurrerend is met andere betaalmogelijkheden en zal dat blijven.”

Buckaroo biedt ook Pay by Bank aan

De Nederlandse fintech Buckaroo is zo’n payment service-provider die het ‘bruggetje’ slaat tussen koper en verkoper. Op de website biedt het naast iDeal/Wero nu ook Pay by Bank aan.

Paul Scholten, ceo van Buckaroo, snapt de vraag wanneer de retailer moet kiezen tussen PbB of Wero. „De introductie is een reactie op de ontwikkelingen rondom iDeal 2.0 (Wero), maar het vervangt Wero niet. Je kunt als eigenaar twee betaalbuttons plaatsen op je webshop. Als onafhankelijke betaalprovider adviseren wij onze klanten welke betaalmethode het best bij hun past, afhankelijk van hun businessmodel. Als je niet hecht aan disputrecht, dan is PbB een reëel alternatief voor Wero. Voor wie dat geldt? Bij het betalen van verkeersboetes heeft dat geen zin. In de abonnementenbusiness is controle op naam en IBAN bij een automatische incasso vrijwel standaard om fraude en storno risico’s te verminderen. Dit is bij Wero voorlopig nog niet mogelijk. Pay by Bank is dan een alternatief.”

De keus kan volgens Scholten in de toekomst ook bepaald gaan worden door de kosten. „Tot eind 2028 blijft de pricing van iDeal/Wero ongeveer hetzelfde. Voor 2029 weten we niet hoe de tarifering gaat verlopen, maar het zal duurder gaan worden. Het is dan mogelijk dat een webshop PbB implementeert in plaats van Wero, vooral als deze de aankoopbescherming niet nodig vindt.”

Ga voor de vergelijking tussen Pay by Bank, iDeal en Wero naar: De uniforme Nederlandse propositie voor PSD2 Payment Initiation Services