Afgelopen week bracht NRC een achtergrondverhaal hoe met een krachtige lobby van onder andere FBNed - Familiebedrijven Nederland en Stichting Familie Onderneming, een initiatief van ondernemer John Fentener van Vlissingen, de bedrijfsopvolgingsregeling (BOR) bleef bestaan, zelfs op onderdelen beter werd.

Lees ook: Zachte heelmeesters maken stinkende wonden: wees duidelijk over opvolging

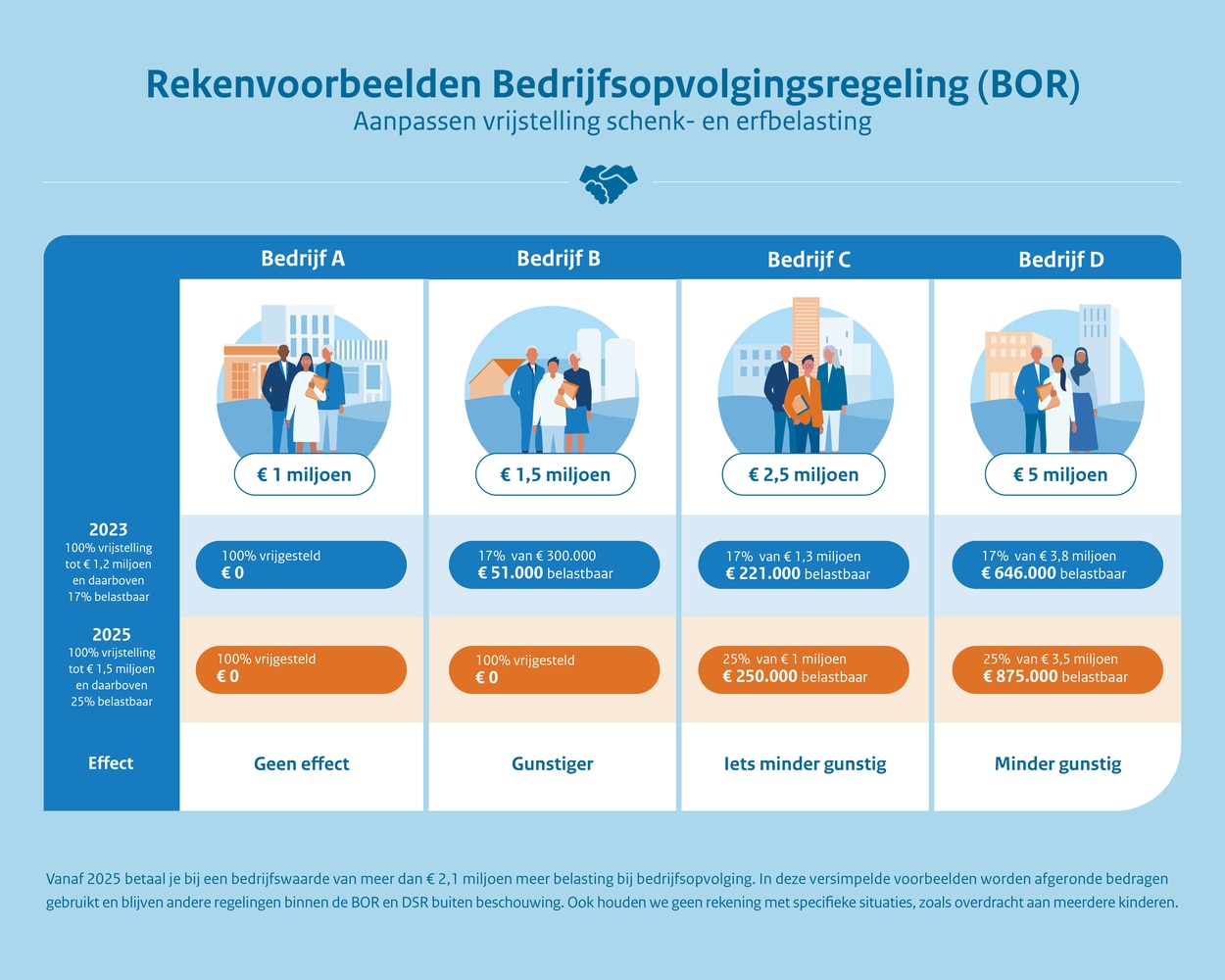

Doel van de regeling is het voorkomen dat belastingheffing bij reële bedrijfsoverdrachten de continuïteit van de onderneming in gevaar brengt, omdat er onvoldoende middelen zijn om de inkomstenbelasting en schenk- of erfbelasting te voldoen. Familieleden die gebruikmaken van deze belastingregeling hoeven over de eerste 1,5 miljoen euro van de waarde van het bedrijf geen belasting te betalen. Van het resterende bedrag is 75 procent vrijgesteld van belasting, dit was 83 procent.

Staatssecretaris van Financiën Marnix van Rij (CDA) stuurde begin deze week een nota van 229 bladzijden naar de Tweede Kamer over hoe het (vastgelopen) belastingstelsel beter kan. Het rapport, opgesteld door een ambtelijke werkgroep met onafhankelijke voorzitter Ernst van Koesveld aan het hoofd, staat stil bij de BOR.

Van Koesveld cs vindt de regeling te ruim en zou moeten worden teruggedraaid, zo valt te lezen in het rapport: ‘Voor verschillende fiscale regelingen geldt dat afschaffing of ten minste versobering overweging verdient. Te denken valt aan bedrijfsopvolgingsregeling: deze regelingen zijn door het CPB negatief geëvalueerd op doelmatigheid.’

Aandeel in familiebedrijf van minimaal 5 procent

De ambtelijke werkgroep geeft de Tweede Kamer en het nieuwe kabinet twee handvatten om de BOR in de toekomst te versoberen: verlagen van het vrijstellingspercentage en een drempel opwerpen in aanmerkelijk belang (ab). Van Koesveld gaat voor een vrijstellingspercentage van 25 procent van de goingconcernwaarde* in plaats van 75 procent. ‘Versobering van de vrijstelling verkleint het cadeau-effect en de economische verstoring. Bovendien draagt versobering bij aan het tegengaan van vermogensongelijkheid binnen de volgende generatie.’

De tweede mogelijkheid is dat de BOR niet langer toegankelijk zal zijn voor elk aanmerkelijk belang, hoe klein ook. Het voorstel moet nog wel verder worden uitgewerkt. Alleen erfgenamen met ten minste 5 procent van de aandelen in het over te dragen bedrijf zouden er gebruik van mogen maken. ‘Dit voorstel leidt tot uitsluiting voor de BOR van tracking stocks, opties op aandelen en winstbewijzen, en belangen van minder dan 5 procent van het geplaatste aandelenkapitaal.’

ONL-voorman Ziengs tegen weer een aanval op de BOR

Erik Ziengs, voorman van ONL, ziet met lede ogen aan dat er weer een aanval plaatsvindt op de bedrijfsopvolgingsregeling (BOR). ,,Met dit rapport ligt de BOR weer onder het vergrootglas. Het besef in Den Haag moet eens indalen hoe belangrijk familiebedrijven zijn voor de Nederlandse economie en zorgen ook nog eens goed voor hun werknemers. Ik heb dat onlangs nog benadrukt in een gesprek met demissionair minister van Economische Zaken Micky Adriaansens (VVD).”

“Het is nu 75 procent en was 83 procent. Dat percentrage van 25 is een brug te ver”

Erik Ziengs voorman van ONL

Het is in de ogen van Ziengs ridicuul dat het vrijstellingspercentage naar 25 procent van de goingconcernwaarde gaat, zoals topambtenaar Ernst van Koesveld voorstelt. ,,Het is nu 75 procent en was 83 procent. Dat percentrage van 25 is een brug te ver. Het doet mij meer denken aan het binnenharken van geld door de Belastingdienst. Het aanbrengen van een drempel van 5 procent voor het aanmerkelijk belang is wel een legitieme discussie. Als daar misbruik van wordt gemaakt moet dat worden aangepakt. Maar ook hier is mijn boodschap aan Den Haag, koester de familiebedrijven. Zij voegen waarden toe aan de Nederlandse economie.”

Lees ook: Experts worstelen met belastingvrijstelling bij bedrijfsopvolging

*De goingconcernwaarde is de ondernemingswaarde (enterprise value) op basis van het uitgangspunt dat de onderneming als geheel wordt voortgezet, in tegenstelling tot het alternatief waarbij de activiteiten worden gestaakt en de activa afzonderlijk verkocht.