Alvorens de twee voorbeelden uit te werken, eerst de uitleg van de twee hoofdelementen die samen inkleuring geven aan het criterium ‘werken in dienst van’.

Lees ook: Zzp’er met tarief onder 36 euro is mogelijk werknemer, Kamer nu aan zet

Het eerste hoofdelement - W (zie kader) - behelst kenmerken die wijzen op werken in dienst van een ander, namelijk: ‘werkinhoudelijke en organisatorische sturing’.

Het tweede hoofdelement - Z (zie kader) - ziet toe op kenmerken die er juist op wijzen dat niet in dienst van een ander wordt gewerkt, maar voor eigen rekening en risico.

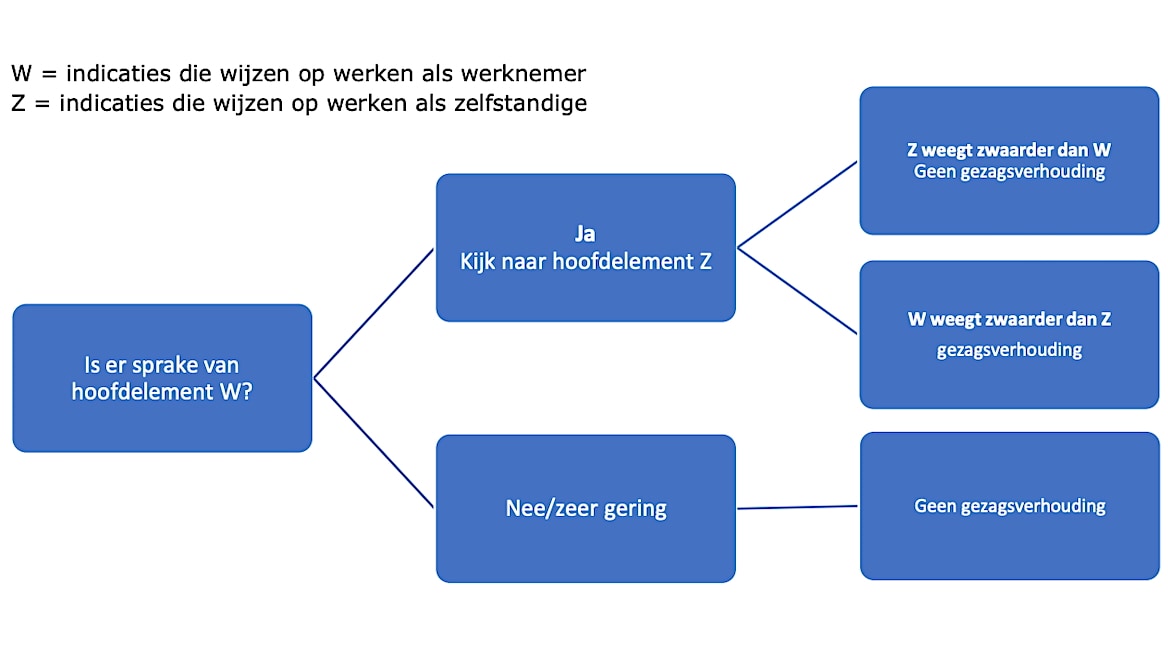

De wetgever: ‘Om te bepalen hoe de arbeidsrelatie precies in elkaar zit, wordt op basis van onderliggende indicaties gekeken welk kenmerk het meeste gewicht heeft. Dat bepaalt vervolgens of er sprake is van een gezagsrelatie en daarmee of er een arbeidsovereenkomst is – mits de andere elementen van een arbeidsovereenkomst ook aanwezig zijn – of dat de werkzaamheden op zelfstandige basis kunnen worden verricht.’

Hoofdelementen en indicaties ter invulling van ‘werken in dienst van’

Hoofdelement W = Indicaties die wijzen op werken als werknemer (werkinhoudelijke en organisatorische sturing)

1. De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen.

2. De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen.

3. De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende.

4. De werkzaamheden hebben een structureel karakter binnen de organisatie.

5. Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten.

Hoofdelement Z= Indicaties die wijzen op werken als zelfstandige (werken voor eigen rekening en risico)

1. De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende.

2. De werkende zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden.

3. De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is.

4. Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week.

5. Kenmerken die wijzen op ondernemerschap van de werkende (buiten de arbeidsrelatie gelegen) voor soortgelijke werkzaamheden (extern ondernemerschap).

Twee voorbeelden uit het wetsvoorstel Vbar

De schilder

Een schilder wordt gevraagd een schildersbedrijf te helpen, omdat hij gespecialiseerd is in het renoveren van monumentale panden. De schilder krijgt hiervoor zes maanden de tijd. Als het de schilder niet lukt het pand in goede staat of tijdig op te leveren, krijgt hij niet betaald.

Om betaald te krijgen, moet de schilder in dat geval op eigen kosten het werk opnieuw doen. De schilders werken in teamverband, maar deze schilder heeft een eigen, specifieke opdracht. De schilder krijgt voor een gedeelte van de werkzaamheden dezelfde instructies als het team waar de schilder zich in bevindt. Hij dient zich aan bepaalde algemene voorschriften te houden, maar krijgt verder veel autonomie.

Lees ook: VZN hoopt met zzp-wet van Kamer op einde voor Vbar: ‘Die is er niet voor de zzp’er’

De schilder heeft geen functioneringsgesprekken en neemt eigen gereedschappen en materialen mee. Verder heeft de schilder een groot aantal opdrachtgevers en een eigen website. Ook gebruikt hij een eigen busje waar zijn naam en het logo van zijn bedrijf op staan. De schilder staat ingeschreven bij de KVK, is btw-ondernemer en heeft al jaren recht op de zelfstandigenaftrek.

Op basis van deze informatie:

Er is in beperkte mate sprake van ‘werkinhoudelijke en organisatorische sturing’.

• Het schildersbedrijf geeft geen aanwijzingen en instructies over de manier waarop de werkzaamheden moeten worden uitgevoerd. De werkende, de schilder dus, heeft een specifieke opdracht toegewezen gekregen waarbij hij de werkzaamheden alleen uitvoert en zelfstandig verantwoordelijk is om dit conform de opdracht en tijdig op te leveren.

• Het schildersbedrijf heeft niet de mogelijkheid om de werkzaamheden van de ingehuurde schilder te controleren. Er vinden geen functioneringsgesprekken plaats.

• De werkzaamheden worden niet verricht binnen het organisatorisch kader van de werkgevende, de opdrachtgever. De schilder heeft veel vrijheid om te bepalen wanneer hij de werkzaamheden uitvoert en gebruikt eigen gereedschappen en materialen. Regels die voor iedereen op de werkplek gelden, zoals veiligheidsvoorschriften, doen niet af aan de zelfstandigheid van de schilder.

• De schilderwerkzaamheden hebben een structureel karakter binnen de organisatie van het schildersbedrijf. Schilderen is de bestaansreden van een schilderbedrijf.

• De schilderwerkzaamheden worden niet zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten. Weliswaar zijn er schilders in dienst bij het schildersbedrijf, maar geen van allen is gespecialiseerd in restauratie van monumentale panden.

Er is sprake van ‘werken voor eigen rekening en risico’

• De financiële risico’s van de werkzaamheden liggen bij de schilder. Als het de schilder niet lukt het monumentale pand in goede staat op te leveren, wordt de schilder niet betaald. De betaling vindt in dat geval pas plaats zodra de schilder op eigen kosten het werk doet en naar tevredenheid oplevert. Er is sprake van een resultaatverplichting.

• De schilder zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden. Zo gebruikt de schilder zijn eigen gereedschap en materialen.

• De schilder is in het bezit van specifieke kennis of vaardigheden, die in het schilderbedrijf niet structureel aanwezig zijn. De schilder is gevraagd vanwege zijn specifieke kennis en vaardigheden met betrekking tot het schilderen en restaureren van monumentale panden.

• Er is sprake van een korte duur van de opdracht (zes maanden).

• Er is sprake van extern ondernemerschap. De schilder heeft een groot aantal opdrachtgevers, een eigen website, gebruikt een eigen busje waar zijn naam en het logo van zijn bedrijf op staan en gedraagt zich administratief als zelfstandig ondernemer (staat ingeschreven bij de KvK, is btw-ondernemer en heeft recht op de zelfstandigenaftrek).

Conclusie in deze casus:

Er is geen sprake van ‘werken in dienstverband (gezag)’. De mate van ‘werken voor eigen rekening en risico’s weegt duidelijk zwaarder dan de mate van ‘werkinhoudelijke en organisatorische sturing’.

De bouwvakker

Bij een bouwbedrijf zijn kort na elkaar drie werknemers vertrokken. De orderportefeuille zit vol, dus moeten op korte termijn nieuwe medewerkers worden gevonden. Het bedrijf probeert nieuwe werknemers te werven, dat lukt maar deels. Daarom heeft het bouwbedrijf een bij hen bekende zelfstandige benaderd om tijdelijk, twee maanden, mee te draaien op lopende bouwprojecten voor twee dagen in de week.

Deze werkende kan in overleg twee dagen per week invallen voor dit bouwbedrijf. De werkende krijgt een specifieke eigen opdracht toegewezen (het installeren van de keukens in een nieuw huizenproject), waarbij de werkende de werkzaamheden alleen uitvoert en zelfstandig verantwoordelijk is om dit conform opdracht en tijdig op te leveren.

Gedurende die twee maanden werkt deze zelfstandige met zijn eigen klusbus (met daarop zijn naam en logo) en eigen gereedschap. De inkoop van de bouwmaterialen voor de projecten waar de werkende aan meewerkt, worden gedaan door het bouwbedrijf.

De werkende gaat zelf over zijn werktijden, waarbij hij wel heeft afgesproken kenbaar te maken wanneer hij aanwezig is om de coördinatie van werk en aanwezigheid op de bouwplaats door het bouwbedrijf mogelijk te maken. De werkende stuurt maandelijks facturen, gebaseerd op het aantal uren vermenigvuldigd met zijn uurtarief (50 euro exclusief btw).

De werkende krijgt specifieke opdrachten. Als deze opdrachten niet naar tevredenheid worden afgerond, moet de werkende deze op eigen kosten herstellen. Als de werkende tijdens de werkzaamheden schade veroorzaakt, moet de zelfstandige de kosten van de schade vergoeden. De werkende beschikt over een aansprakelijkheidsverzekering, is ingeschreven bij de KVK, heeft een eigen website en is zelf verantwoordelijk voor het zoeken van opdrachten. De zelfstandige staat bij de Belastingdienst al enkele jaren bekend als ondernemer voor de omzetbelasting en inkomstenbelasting.

Op basis van de informatie:

Er is een zekere mate van ‘werkinhoudelijke en organisatorische sturing’.

• Het bouwbedrijf geeft in beperkte mate aanwijzingen en instructies over de wijze waarop de werkzaamheden moeten worden uitgevoerd. De werkende heeft een specifieke opdracht toegewezen gekregen, waarbij de werkende de werkzaamheden alleen uitvoert en zelfstandig verantwoordelijk is om dit conform opdracht en tijdig op te leveren.

• Het bouwbedrijf heeft geen mogelijkheid de werkzaamheden te controleren en in te grijpen, anders dan dat de opdracht niet naar tevredenheid is afgerond.

• De werkzaamheden worden niet verricht binnen het organisatorisch kader van het bouwbedrijf.

• De werkzaamheden (installeren van de keukens in een nieuw huizenproject) hebben een structureel karakter binnen het bouwbedrijf.

• De werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten. Het bouwbedrijf laat de werkzaamheden ook door werknemers uitvoeren.

Lees ook: Minder zzp’ers door controle schijnzelfstandigheid? UWV ziet weer meer zzp’ers in de bouw

Er is duidelijk sprake van ‘werken voor eigen rekening en risico’

• De financiële risico’s van de werkzaamheden liggen bij de werkende. Deze zelfstandige loopt risico als hij niet werkt of het afgesproken resultaat niet haalt, hij moet op eigen kosten werk herstellen en indien van toepassing schade vergoeden.

• De werkende zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden. De zelfstandige werkt met eigen gereedschap en treedt tijdens de werkzaamheden onder eigen naam naar buiten (hij werkt met zijn eigen bus voorzien van naam en logo).

• De zelfstandige is echter niet in bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden die in het bouwbedrijf niet structureel aanwezig is. Het bouwbedrijf heeft werknemers in dienst die ook keukens kunnen installeren.

• De opdracht is van korte duur. De opdracht duurt ongeveer twee maanden voor twee dagen per week. De werktijden worden in overleg vastgesteld, waarbij de zelfstandige de mogelijkheid heeft om nee te zeggen.

• Er is sprake van extern ondernemerschap. De zelfstandige heeft een eigen website, is ingeschreven bij de KVK heeft een eigen klantenportefeuille, heeft meerdere opdrachtgevers per jaar, heeft bedrijfsinvesteringen gedaan (eigen bus en gereedschappen) en hij gedraagt zich administratief als zelfstandige.

Conclusie

Er is geen sprake van ‘werken in dienstverband (gezag)’. De mate van werken voor eigen rekening en risico weegt duidelijk zwaarder dan de mate van werkinhoudelijke en organisatorische sturing.